子どもの学費・教育費の準備の仕方3選!

目次

JJ家も子どもが大きくなっていろいろ考えているので、現状(2022年)の考え方をお伝えします。

これに関しては、正解はありませんので、性格と考え方でいきましょう。

まず、子どもの学費を用意するにあたって、選択肢は3つです。

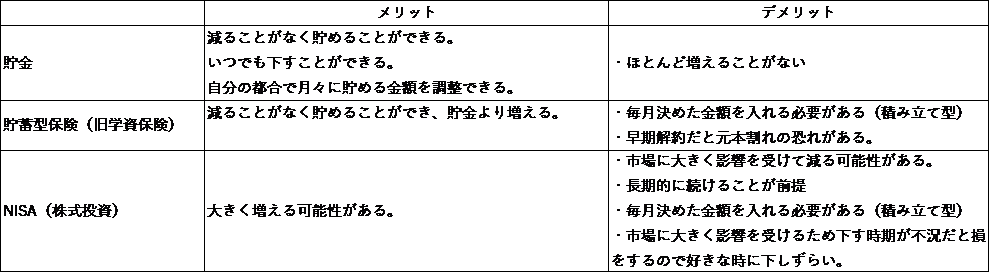

・貯金

・貯蓄型保険(旧学資保険)

・NISA(株式投資)

だと思います。当然、奨学金などを借りるというのも選択肢としてありです。ただ、これに関しては、100%借りられるわけではないと思うので、今回は、上記の3つにしぼります。

子どもの教育費を準備しよう

【1】貯金

貯金のメリットは、まず減らないということ。あと、定期預金とかもありますが、基本的にいつでも使うことができるということです。つまり、教育費としてためていて、ちょっと塾で高い学習用品を買うことになったり、部活ですごくがんばって、いい道具を買うことになったとか。使いたい時に使えるメリットは大きいですよね。

デメリットは、大きく増えないということ。今の金利はあってないようなものです。ほんとうに増えないです。あと、インフレに弱いということですね。ここ何十年と日本はインフレになっていないので、実感はわかないかもしれませんが、今、1万円を貯めていたとしても、10年後の1万円が同じ価値かどうかはわかりません。

どういうことかというと、極端に考えて、今の物価よりもすべての物価が2倍になったとします。すると、今の1万円の価値は、2分の1の5000円になるということです。

【2】貯蓄型保険(学資保険)

これは、私が投資について全く勉強していなかったときに、真っ先に子どもが生まれて入った保険です。

メリットは、これもまず条件はありますが、減らないということ。どういうことかというと、早期の解約では減ることがあるということです。あと、ちょっと増えるということです。私が入った保険は、350万円入れて、15年で380万円ぐらいになる保険だったと思います。つまり、ちゃんと置いておけば、貯金よりも増えるということですね。

デメリットは、いつでも引き出せないということ。先ほども言いましたが、早期に解約すると元本割れします。学資保険的なものは、子どもの就学時に少しずつ解約していくこともできますし、大きく資金がいるであろう大学で解約することもできます。

こちらもインフレに弱いですね。

【3】NISA(株式投資)

これは、最近勉強してこちらにシフトしています。保険も解約して、こちらに乗り換えました。

(NISAとは、非課税投資ができるものです。通常、一般的な株式投資は、利益が確定したときに、20%税金で引かれてしまいます。その課税がないのがNISAです。ただし、年間に投資できる金額が決まっています)

まず、メリットは、大きく増える可能性があるということ。年利5%で運用できれば20年後には、約倍になっていると言われています。それだけ、現在の株式投資は、利益を出しているということです。

あと、インフレに強い傾向にあるということ。インフレすれば、基本的に株価も上がりやすいからです。

ただ、デメリットは、元本割れする可能性もあるということ。これは、投資である以上どうしても考えておかなくてはいけません。ただ、今の株式投資は、20年持ち続ければマイナスのリスクは0に近いと言われています。でも、これは、過去から今までの記録であって、未来もそうとは誰も言えません。過去のデータを信じるかどうかですね。

そして、引き出すタイミングで価格が大きく変わることです。例えば、大学生になったからそのタイミングで解約したいけど、今株式市場が下がってきているから、もう少し待ってみようとかそんな心理が働いたりして、引き出したいときに引き出しにくいことがあります。

株って会社が倒産したら紙切れになるんでしょうと思っている方もいらっしゃると思います。「投資信託」といって、自分で投資する銘柄を選ぶのではなく、専門の会社が代わりに投資をしてくれるものが主流になっています(インディックス投資)。これは、めちゃくちゃすごいリターンはないですが、先ほど述べた程度のリターンは望むことができます。

3つの教育資金メリット・デメリットを比較

こうやって考えると、貯金には、リスクがないんですよね。だから、みんなが取り組みやすいです。

NISAを使った株式投資だと、大きく増える可能性があるのも魅力です。しかも、過去のデータからすると長く続ければマイナスのリスクはほとんどないというのですから、子どもが生まれて、大学資金を貯めるのに18年(実際は積み立てNISAは20年続けられます)ありますから、大学資金を貯めるためには、NISAは現在のところかなり優秀です。あと、積み立て額は、そのときすぐ反映されるものではありませんが増やしたり減らしたりの変更はいつでも可能です。

子どもの学費・教育費の準備の仕方3選をシュミレーションしてみよう

一般的に大学の学費は、4年間で500~1270万円とされています。※大学4年間のマネープラン:豊田眞弓

医学部であればもっと費用がかかりますが、今回は、この4年間国公立の最低金額の500万で考えてみます。

【1】貯金シュミレーション

貯金の場合、2022年現在、100万円につく利息は数十円程度です。ですから利息はなしで考えます。

18年間で500万円を貯める場合は、月2.3万円を教育貯金として積み立てに回せば可能です。ただ、子どもが2人の場合は、その倍を貯蓄する必要がでてきます。

【2】貯蓄型保険シュミレーション

こちらの場合は、何に入れるかによって違うので一概には言えませんが、返利率は106%ぐらいがいい保険のようです。つまり、471万円を入金する必要があります。期間もそれぞれの保険によって払い込む期間が変わります。ネットで上位に上がってくるソニー生命学資保険の基本的な10年払い込みで考えると、月約4万円を積み立てていく必要があります。

【3】NISAシュミレーション

資産運用シュミレーションによると年利4%(かなり安全な運用での利率)月1.6万円を積み立てていけば18年間で500万円を超えます。

仮に貯金と同じ金額2.3万円を年利4%でシュミレーションした場合725万円まで貯めることができます。これが資産運用です。そして、年利も大きくなればもっと増える可能性がでてきます。

学費・教育費の準備の仕方のまとめ

リスクがあったとしても資産運用で増やすことができれば理想です。ただ、貯金もぎりぎりな状態で無理する必要はないと思います。資産運用をされる場合は、生活資金の余剰や予備費でできる範囲であればチャレンジしてみたらと思います。

あと、今回は学費ぐらいを貯めてと思って500万円で考えてみましたが、実際は、一人暮らしだと仕送りが必要になったり、下宿代が必要になったり、交通費が必要になったりとあらゆるところでお金がかかってきます。

さらに今貯めておけるよという人は、もう1つ積立額をあげてみてもいいと思います。